czwartek, 19 grudnia 2019

Ubezpieczenia zdrowotne w NFZ

Tutaj zestawiam ubezpieczenia zdrowotne z ubezpieczeniami takimi jak pakiety medyczne na przykład w ramach Polmedu czy Luxmedu.

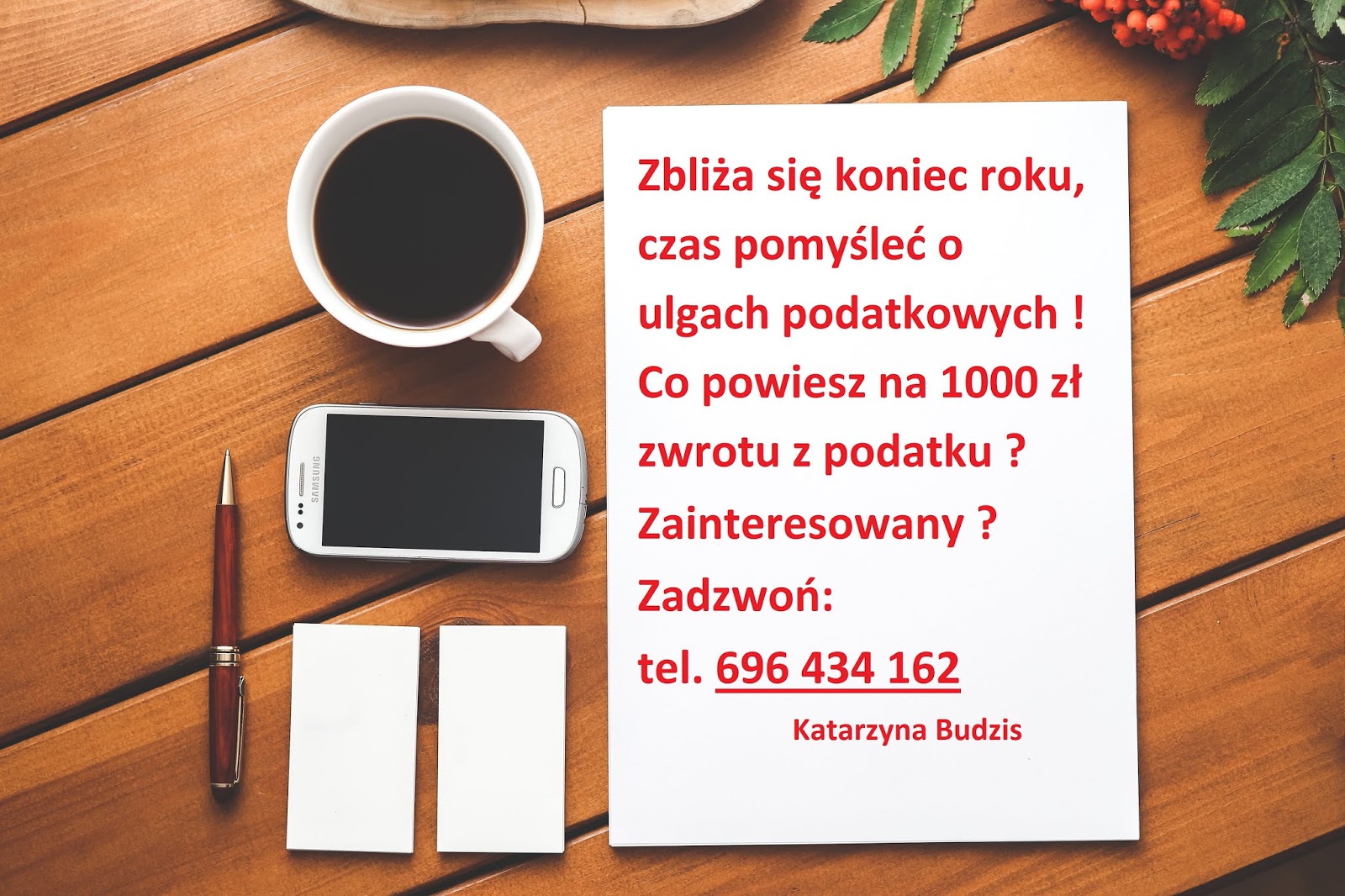

Ulgi podatkowe

STOP dla takich ofert banków

Jestem przeciwniczką zagorzałą i zawsze mnie to denerwuje dlatego nagrałam ten film

Karta EKUZ i Planeta Młodych

Podaję dodatkowe informacje o karcie EKUZ i o rocznym ubezpieczeniu Planeta Młodych

wtorek, 3 grudnia 2019

Ubezpieczenia podróżne i karta EKUZ

Jeżeli chcecie zweryfikować to co mówię zachęcam do zajrzenia na poniższą stronę

Strona NFZ Narodowy fundusz zdrowia

Obowiązkowe ubezpieczenie OC komunikacyjne - co warto wiedzieć

W nawiązaniu to poniższego filmiku podaję link gdzie można znaleźć informacje o których mówię.

Strona UFG -Ubezpieczeniowy Fundusz Gwarancyjny

wtorek, 29 października 2019

Ulga podatkowa

Kto z nas nie lubi ulg podatkowych. No właśnie lubimy je bardzo i chętnie korzystamy. Ta ulga o której dziś napiszę ma podwójną zaletę. Nie dość, że zyskamy zwrot podatku to jeszcze zbudujemy sobie prywatne środki na emeryturę.

Oczywiście to rozwiązanie to IKZE - Indywidualne Konto Zabezpieczenia Emerytalnego

Jest to tak pomyślany produkt żeby zachęcić obywateli do odkładania sobie własnych środków na czas kiedy już nie będą czynni zawodowo. Dlatego Państwo każdemu kto wpłaci w danym roku kalendarzowym środki na konto IKZE pozwoli odpisać wartość wpłaty od dochodu. W ten sposób zyskujemy 18, 19 lub 32 % zysku w zależności jaką stawkę podatkową płacimy. Najczęściej jest to 18%. Zatem wpłacając na konto IKZE pełną kwotę ( co roku podawany jest górny limit wpłat) zyskujemy określoną kwotę zwrotu:

w 2019 roku limit to 5718 zł zatem zwrot przy 18% wynosi 1029,24 zł

przy 19% wynosi 1086,42 zł

przy 32% wynosi 1829,76 zł

Kwotę zwrotu możemy zużyć na dowolny cel. Ale rozsądnie jest wpłacić ją w kolejnym roku na IKZE. W ten sposób część wpłaty pochodzić będzie ze zwrotu, a nie z naszej kieszeni.

Oczywiście można wpłacić mniejsze kwoty. Zwrot będzie zawsze procentowy od wpłaconej sumy.

Konto IKZE założyć mogą osoby pełnoletnie, które mają co najmniej 5 lub więcej lat do uzyskania uprawnień emerytalnych.

Co do pozostałych szczegółów proszę się umawiać na spotkanie wszystko wyjaśnię.

Tel. 696 434 162

Strona firmowa

Jest to tak pomyślany produkt żeby zachęcić obywateli do odkładania sobie własnych środków na czas kiedy już nie będą czynni zawodowo. Dlatego Państwo każdemu kto wpłaci w danym roku kalendarzowym środki na konto IKZE pozwoli odpisać wartość wpłaty od dochodu. W ten sposób zyskujemy 18, 19 lub 32 % zysku w zależności jaką stawkę podatkową płacimy. Najczęściej jest to 18%. Zatem wpłacając na konto IKZE pełną kwotę ( co roku podawany jest górny limit wpłat) zyskujemy określoną kwotę zwrotu:

w 2019 roku limit to 5718 zł zatem zwrot przy 18% wynosi 1029,24 zł

przy 19% wynosi 1086,42 zł

przy 32% wynosi 1829,76 zł

Kwotę zwrotu możemy zużyć na dowolny cel. Ale rozsądnie jest wpłacić ją w kolejnym roku na IKZE. W ten sposób część wpłaty pochodzić będzie ze zwrotu, a nie z naszej kieszeni.

Oczywiście można wpłacić mniejsze kwoty. Zwrot będzie zawsze procentowy od wpłaconej sumy.

Konto IKZE założyć mogą osoby pełnoletnie, które mają co najmniej 5 lub więcej lat do uzyskania uprawnień emerytalnych.

Co do pozostałych szczegółów proszę się umawiać na spotkanie wszystko wyjaśnię.

Tel. 696 434 162

Strona firmowa

Pakiety zdrowotne

Z pewnością nie raz zdarzyło się każdemu z nas, że dostał skierowanie do lekarza specjalisty, albo na badania specjalistyczne typu rezonans magnetyczny czy tomografia komputerowa czy też na rehabilitację. I tu zaczyna się wędrówka od przychodni do przychodni, wydzwanianie i szukanie jak najszybszych terminów. Niestety nie wygląda to dobrze i na NFZ czeka się zdecydowanie długo. Od kliku miesięcy do nawet kilku lat.

Co zatem zrobić ? Jest rozwiązanie. Pakiety medyczne dzięki którym znacznie skraca się czas oczekiwania. Oczywiście nie zastąpią one NFZ, ale uproszczą i przyspieszą proces diagnostyki, leczenia czy rehabilitacji. Zapewne często tak się dzieje, że i tak decydujemy się na drogę zapłacenia prywatnie za wizytę u lekarza czy płacimy za badanie albo rehabilitację. Niektóre koszty są dość znaczne i wtedy może pojawić się problem. W takim przypadku pakiet medyczny sprawdzi się znakomicie. Już od kilkudziesięciu złotych miesięcznie można sobie zapewnić spokój i komfort.

Co zatem zrobić ? Jest rozwiązanie. Pakiety medyczne dzięki którym znacznie skraca się czas oczekiwania. Oczywiście nie zastąpią one NFZ, ale uproszczą i przyspieszą proces diagnostyki, leczenia czy rehabilitacji. Zapewne często tak się dzieje, że i tak decydujemy się na drogę zapłacenia prywatnie za wizytę u lekarza czy płacimy za badanie albo rehabilitację. Niektóre koszty są dość znaczne i wtedy może pojawić się problem. W takim przypadku pakiet medyczny sprawdzi się znakomicie. Już od kilkudziesięciu złotych miesięcznie można sobie zapewnić spokój i komfort.

Zachęcam do takich rozwiązań. Są pakiety indywidualne, partnerskie i rodzinne.

Jeżeli ktoś byłby zainteresowany proszę o kontakt wszystko wyjaśnię.

Katarzyna Budzis tel. 696 434 162

Zachęcam do takich rozwiązań. Są pakiety indywidualne, partnerskie i rodzinne.

Jeżeli ktoś byłby zainteresowany proszę o kontakt wszystko wyjaśnię.

Katarzyna Budzis tel. 696 434 162

poniedziałek, 9 września 2019

Jak zabezpieczyć swoje finanse

Pytam klienta w jaki sposób inwestuje swoje nadwyżki finansowe ?

Klient właściciel małej, ale dobrze prosperującej firmy usługowej.

K: Wszystko co zarobię inwestuję w firmę, bo to mi daje najwyższą stopę zwrotu.

Ja: To zrozumiałe, ale czy ani trochę nie inwestuje Pan w coś co dałoby w przyszłości dochód pasywny?

K: Nie, bo i tak będę musiał prowadząc firmę pracować będąc nawet w wieku emerytalnym

Ja: To Pan tak twierdzi , są sposoby, żeby tego uniknąć możemy porozmawiać o rozwiązaniach

K: Ja tam wierzę w swoją firmę i moje rzetelne podejście do pracy.

Ja: Oczywiście to podstawa funkcjonowania na rynku każdej firmy. A pomyślał Pan o zabezpieczeniu się na wypadek choroby lub wypadku ?

K: Przecież Pani wie, że jak się prowadzi działalność to nie chodzi się na L4

Ja: Wiem co ma Pan na myśli, jest w tym trochę racji, ale ja mam na myśli przypadki poważnych wypadków z długotrwałym okresem leczenia i rekonwalescencji. Taki całkowicie uniemożliwiające pracę. Albo chorobę poważną, nie katar , ale zawał, udar, nowotwór ...

K: Życzy mi Pani takich nieszczęść ?

Ja: Oczywiście, że nie, ale zdarzają się takie sytuacje. Pewnie w swoim otoczeniu, rodzinie, też znajdzie Pan takie przykłady.

K: No fakt szwagier niedawno miał zawał , ma 42 lata.

Ja: A Pan ma polisę na taki wypadek ?

K: A co mi da polisa?

Ja: Załóżmy teoretycznie, że spotkał pana zawał, wiąże się to z przebywaniem na chorobowym minimum 3 miesiące. W pana firmie to Pan pracuje bo jest Pan fachowcem i ma Pan uprawnienia i nikt nie może tak z dnia na dzień Pana zastąpić prawda ?

K: No tak ma Pani rację kiedy mnie by nie było prace by stanęły.

Ja: Czyli dochody by ustały na czas bycia na L4 , jako osoba prowadząca działalność dostałby Pan z ZUS zasiłek chorobowy około 1000 zł, zapłaciłby Pan mniejszy ZUS i co dalej ?

K: Jak to 1000 zł ???? Przecież płacę taki wysoki ZUS ???

Ja: Takie są przepisy. Może Pan spytać swojej księgowej.

K: No chyba faktycznie spytam, bo nie zdawałem sobie sprawy, że to tak mało.

Ja: W takim układzie przyzna Pan, że dodatkowe środki z porządnej polisy by się przydały i na bieżące wydatki i na leczenie.

K: Chyba zaczynam rozumieć, że to ma sens, powiem więcej hmmm... chyba jest niezbędne w moim przypadku.

Ja: Nie chyba tylko na pewno

K: A co miała Pani na myśli z tym dochodem pasywnym ?

Ja: To dodatkowe zabezpieczenie na wypadek gdyby spadły dochody z różnych przyczyn. A jeżeli zbudujemy odpowiednio wysoki dochód pasywny pozwoli albo przestać pracować wcześniej, albo zabezpieczy nas na czas po przejściu na emeryturę.

K: Przecież dostanę emeryturę z ZUS

Ja: Owszem, a wie pan jakiej wielkości środki to będą ?

K: Przyszło mi coś tam z ZUS , jakieś takie wyliczenie, symulacja czy jak to tam się nazywa

Ja: I co jak to się przedstawia ?

K: Coś koło 1100 zł mi wyliczyli, ale to przecież niemożliwe, ja całe życie sumiennie pracuję ...

Ja: Pytanie czy równie sumiennie zawsze odprowadzał pan składki do ZUS

K: No było kilka lat pracy za granicą na czarno przyznaję.

Ja: Widzi Pan to też ma wpływ, ale poza tym osoby prowadzące działalność są poszkodowane, bo dostaną stosunkowo niską emeryturę.

K: Dlaczego ? Z czego to wynika ?

Ja: Z przepisów. Płacimy jako osoby na działalności składkę od 60% średniej krajowej, która w roku 2019 wynosi 3803, 56 zł czyli wychodzi na to, że dla ZUS zarabiamy 2282,13 zł i od tego będą obliczać nasze emerytury. Do tego dochodzi niewydolność systemu emerytalnego i mamy efekt w postaci śmiesznie niskiej emerytury.

K: To nie jest śmieszne

Ja: Zgadzam się z Panem, ale na przepisy nie mamy wpływu. Możemy jedynie sami się dodatkowo zabezpieczyć.

K: Ale jak ?

Ja:Może Pan na przykład kupić nieruchomość i czerpać zyski z jej wynajmu.

K: Dobra dobra to spory wydatek na tą chwilę nie mam takich środków

Ja: Na to są też sposoby, mogę pomóc wszystko rozplanować. Przecież na tą chwilę zarabia Pan nieźle ?

K: No tak

Ja: Zatem przygotuje mi Pan na następne spotkanie bilans z ostatniego roku z firmy i spotykamy się za tydzień

K: Oczywiście do zobaczenia.

A to efekty naszej pracy nad optymalizacją zabezpieczenia finansów:

Klient właściciel małej, ale dobrze prosperującej firmy usługowej.

K: Wszystko co zarobię inwestuję w firmę, bo to mi daje najwyższą stopę zwrotu.

Ja: To zrozumiałe, ale czy ani trochę nie inwestuje Pan w coś co dałoby w przyszłości dochód pasywny?

K: Nie, bo i tak będę musiał prowadząc firmę pracować będąc nawet w wieku emerytalnym

Ja: To Pan tak twierdzi , są sposoby, żeby tego uniknąć możemy porozmawiać o rozwiązaniach

K: Ja tam wierzę w swoją firmę i moje rzetelne podejście do pracy.

Ja: Oczywiście to podstawa funkcjonowania na rynku każdej firmy. A pomyślał Pan o zabezpieczeniu się na wypadek choroby lub wypadku ?

K: Przecież Pani wie, że jak się prowadzi działalność to nie chodzi się na L4

Ja: Wiem co ma Pan na myśli, jest w tym trochę racji, ale ja mam na myśli przypadki poważnych wypadków z długotrwałym okresem leczenia i rekonwalescencji. Taki całkowicie uniemożliwiające pracę. Albo chorobę poważną, nie katar , ale zawał, udar, nowotwór ...

K: Życzy mi Pani takich nieszczęść ?

Ja: Oczywiście, że nie, ale zdarzają się takie sytuacje. Pewnie w swoim otoczeniu, rodzinie, też znajdzie Pan takie przykłady.

K: No fakt szwagier niedawno miał zawał , ma 42 lata.

Ja: A Pan ma polisę na taki wypadek ?

K: A co mi da polisa?

Ja: Załóżmy teoretycznie, że spotkał pana zawał, wiąże się to z przebywaniem na chorobowym minimum 3 miesiące. W pana firmie to Pan pracuje bo jest Pan fachowcem i ma Pan uprawnienia i nikt nie może tak z dnia na dzień Pana zastąpić prawda ?

K: No tak ma Pani rację kiedy mnie by nie było prace by stanęły.

Ja: Czyli dochody by ustały na czas bycia na L4 , jako osoba prowadząca działalność dostałby Pan z ZUS zasiłek chorobowy około 1000 zł, zapłaciłby Pan mniejszy ZUS i co dalej ?

K: Jak to 1000 zł ???? Przecież płacę taki wysoki ZUS ???

Ja: Takie są przepisy. Może Pan spytać swojej księgowej.

K: No chyba faktycznie spytam, bo nie zdawałem sobie sprawy, że to tak mało.

Ja: W takim układzie przyzna Pan, że dodatkowe środki z porządnej polisy by się przydały i na bieżące wydatki i na leczenie.

K: Chyba zaczynam rozumieć, że to ma sens, powiem więcej hmmm... chyba jest niezbędne w moim przypadku.

Ja: Nie chyba tylko na pewno

K: A co miała Pani na myśli z tym dochodem pasywnym ?

Ja: To dodatkowe zabezpieczenie na wypadek gdyby spadły dochody z różnych przyczyn. A jeżeli zbudujemy odpowiednio wysoki dochód pasywny pozwoli albo przestać pracować wcześniej, albo zabezpieczy nas na czas po przejściu na emeryturę.

K: Przecież dostanę emeryturę z ZUS

Ja: Owszem, a wie pan jakiej wielkości środki to będą ?

K: Przyszło mi coś tam z ZUS , jakieś takie wyliczenie, symulacja czy jak to tam się nazywa

Ja: I co jak to się przedstawia ?

K: Coś koło 1100 zł mi wyliczyli, ale to przecież niemożliwe, ja całe życie sumiennie pracuję ...

Ja: Pytanie czy równie sumiennie zawsze odprowadzał pan składki do ZUS

K: No było kilka lat pracy za granicą na czarno przyznaję.

Ja: Widzi Pan to też ma wpływ, ale poza tym osoby prowadzące działalność są poszkodowane, bo dostaną stosunkowo niską emeryturę.

K: Dlaczego ? Z czego to wynika ?

Ja: Z przepisów. Płacimy jako osoby na działalności składkę od 60% średniej krajowej, która w roku 2019 wynosi 3803, 56 zł czyli wychodzi na to, że dla ZUS zarabiamy 2282,13 zł i od tego będą obliczać nasze emerytury. Do tego dochodzi niewydolność systemu emerytalnego i mamy efekt w postaci śmiesznie niskiej emerytury.

K: To nie jest śmieszne

Ja: Zgadzam się z Panem, ale na przepisy nie mamy wpływu. Możemy jedynie sami się dodatkowo zabezpieczyć.

K: Ale jak ?

Ja:Może Pan na przykład kupić nieruchomość i czerpać zyski z jej wynajmu.

K: Dobra dobra to spory wydatek na tą chwilę nie mam takich środków

Ja: Na to są też sposoby, mogę pomóc wszystko rozplanować. Przecież na tą chwilę zarabia Pan nieźle ?

K: No tak

Ja: Zatem przygotuje mi Pan na następne spotkanie bilans z ostatniego roku z firmy i spotykamy się za tydzień

K: Oczywiście do zobaczenia.

A to efekty naszej pracy nad optymalizacją zabezpieczenia finansów:

Subskrybuj:

Posty (Atom)